Fortbildungen für Kursleitungen!

vhs Glow - Möchten Sie digitale Bildungsangebote erfolgreich planen und umsetzen?

Austauschrunden für Kursleitende

Wir bieten einmal im Monat zu verschiedenen Themen rund um digitales Lernen und KI eine Austauschrunde an.

FLyer der geplanten Themen: Bitte downloaden

Anmeldung über folgenden Link: Hier klicken: www.vhs-weiden-neustadt.de/glow

Oder Sie kommen direkt zur Veranstaltung hinzu: vhs.Glow_Konferenz

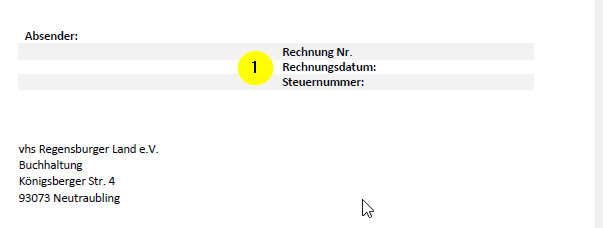

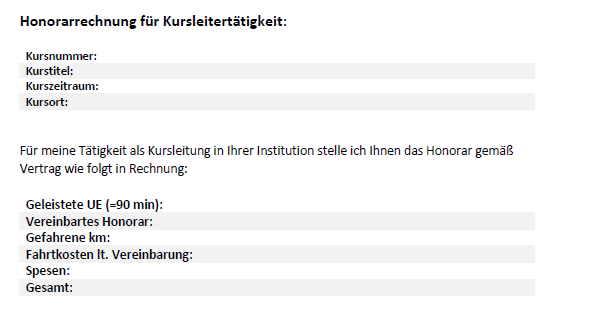

Neuer Inhalt in der Dozentenmappe

Erhöhung der Einkünfte aus nebenberufliche Tätigkeiten im MA für KL und neues Muster für Rechnung

vhs_Dozentenmappe.pdf909 KB